2023年10月1日から「インボイス制度」が始まります。

インボイス制度とは?

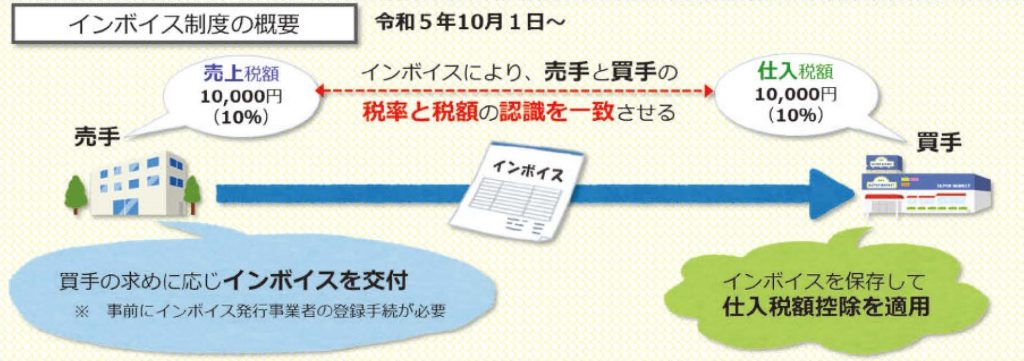

インボイス制度とは、2023年(令和5年)10月1日から始まる仕入税額控除の方式です。

正式には、「適格請求書等保存方式」と言います。

簡単に言うと、

・売手が買手のためにインボイス(適格請求書)を交付し、

・買手は交付されたインボイスを保存して仕入税額控除の適用を受ける

という制度です。

ポイントは、以下の2点です。

- 売手が買手のためにインボイスを交付するには

・インボイス発行事業者」の登録が必要

・登録を受けると課税事業者として消費税の申告が必要となる - 買手が仕入税額控除を受けるには

・インボイスを保存することが必要

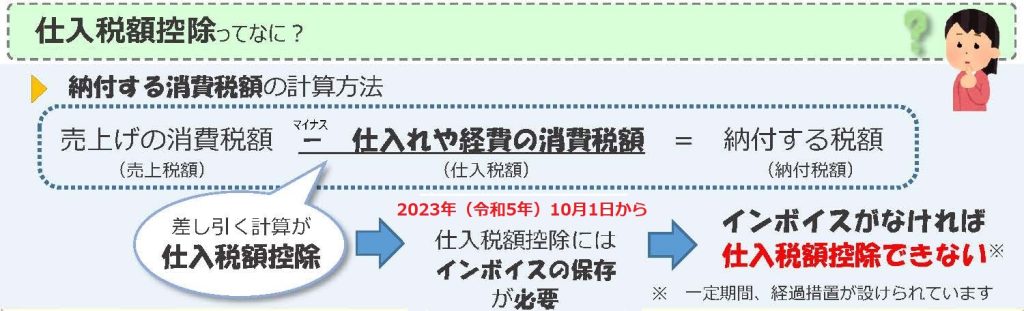

仕入税額控除とは

仕入税額控除とは、売上げに係る消費税額から、仕入れ等に係る消費税額を差し引いて納付する消費税額を計算することを言います。

登録しない場合の取引先への影響

登録をしないと、売上先(買手)にインボイスを交付できません。

そして、売上先(買手)は、インボイスがなければ仕入税額控除ができません。

ということは、

自社(売手)がインボイスを交付した場合と比べ、売上先(買手)の納付税額が大きく計算されます。

※一定期間、経過措置が設けられています。

登録して課税事業者となった場合

課税事業者になったとしても、インボイスを保存し、仕入税額控除を行えば、

納付税額は、売上げの10%ではなく、仕入税額控除後の金額です。

※帳簿とインボイスの保存が必要です。

一定の場合は、簡易課税制度を適用することができます。

簡易課税制度

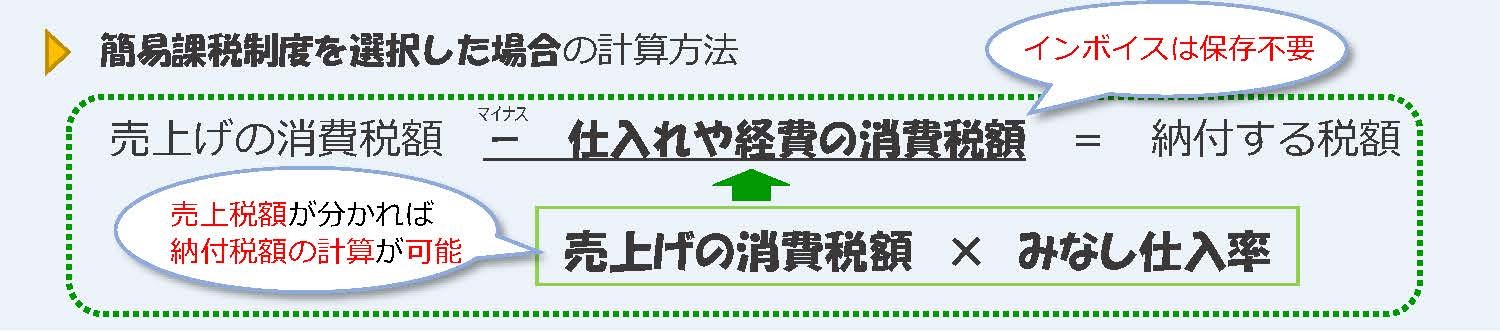

簡易課税制度を選択した場合、納付する消費税額の計算は以下のようになります。

売上げの消費税額-仕入れや経費の消費税額=納付する税額

仕入れや経費の消費税額=売上げの消費税額×みなし仕入れ率

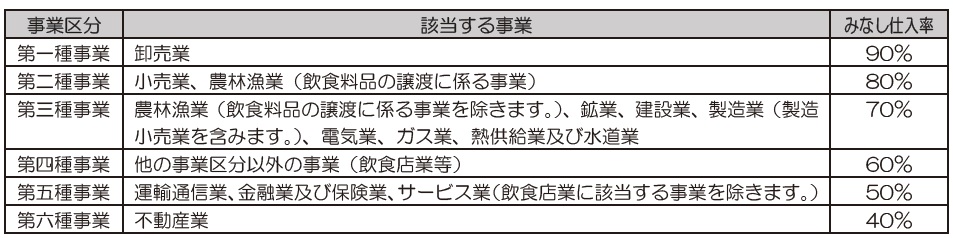

みなし仕入れ率

みなし仕入れ率は、業種ごとに決められています。

簡易課税制度では、事務負担を軽減させることができます。

簡易課税制度を選択する場合の留意点

簡易課税制度を選択する場合は、以下の点に留意が必要です。

- 簡易課税制度を適用するには

①消費税簡易課税制度選択届出書を事前に提出すること

②基準期間の課税売上高が5000万円以下であること

が必要です。 - 簡易課税制度を選択すると

・最低でも2年間の継続適用が必要です

・簡易課税制度を適用せず計算すればk散布となる場合でも、還付を受けることはできません

登録を受けるかどうかの判断

売上先(買手)からインボイスの交付を求められるか、検討・確認をしてみましょう。

- 課税事業者である売上先は、仕入税額控除のため、あなたが交付するインボイスが必要です。

- 課税事業者であっても簡易課税制度を選択している売上先は、インボイスが不要です

- 消費者、免税事業者である売上先は、インボイスが不要です

登録を受けた場合と受けなかった場合について、考えてみましょう

- 登録を受けた場合は、インボイスが交付でき、課税事業者として消費税の申告が必要です

- 登録を受けない場合は、インボイスを交付できませんが、課税事業者となる必要はありません。

なお、売上先は、経過措置期間は仕入税額の一部が控除できます(経過措置終了後は控除できません) - 必要に応じて、取引先(売上先や仕入先)と取引条件の見直しを相談するなども検討しましょう。

逆に、取引先から相談を受ける場合もあり得ます。

インボイス発行事業者となる場合

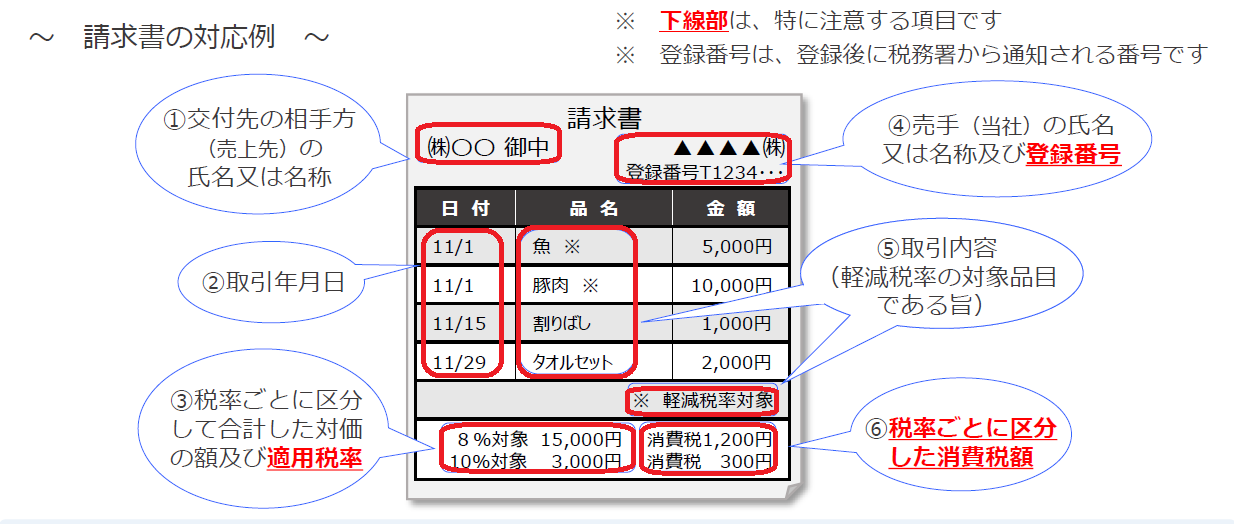

インボイス発行事業者となる場合でも、「インボイス」という名称の書類を新たに作成する必要はありません。

現在の請求書や領収書等に不足する項目を追加するイメージで大丈夫です。

(出典:国税庁パンフレット)

まとめ

インボイス制度とは?

・2023年(令和5年)10月1日から始まる仕入税額控除の方式です。

仕入税額控除とは?

・売上げの消費税額-仕入れや経費の消費税額=納付する税額

(売上税額) (仕入税額) (納付税額)

仕入税額を差し引く計算が、仕入税額控除

仕入税額控除には、インボイスの保存が必要

登録を受けない場合は?

・売上先において、仕入税額控除ができず、納付する税額が変わることがあります。

登録を受けるかどうかの判断は?

・売上先の状況(インボイスを必要としているか)や自社の事業内容(課税事業者となる場合とならない場合のそれぞれの影響など)を踏まえ、検討してみましょう。登録は任意です。

登録する場合は?

・今発行している書類(請求書や領収書など)を確認し、インボイスとして記載事項を満たす方法を検討しましょう。

・登録手続きを進めましょう。

(簡易課税制度を選択する場合は、届け出が必要です。)

補助金のご案内

インボイス制度に対応するに当たって利用できる補助金として、以下の補助金があります。

小規模事業者持続化補助金

販路開拓に使える補助金です。

免税事業者がインボイス発行事業者の登録を受ける場合は、インボイス枠の利用で最大100万円(通常は最大50万円)の補助を受けることができます。

持続化補助金のインボイス枠についてはこちらをご覧ください。

> 持続化補助金のインボイス枠について

IT導入補助金

ITツール導入に活用できる補助金です。

IT導入補助金についてはIT導入補助金のホームページをご覧ください。

> IT導入補助金トップページ